撰文 / 群浩鼎會計師事務所

房屋稅2.0自民國113年1月總統公布修正,並於民國114年5月開徵。這項制度以「全國歸戶、全數累進」為核心,強調多屋者多負擔、自住者減輕負擔,藉以提升居住正義。政策落實後,對不同族群產生截然不同的影響,以下從個人與企業兩方面解析。

一、對個人的影響

1.一般自住家庭

◆稅負減輕:

本人、配偶及未成年子女全國僅持有一戶自住房屋並設籍,且房屋現值在各地方政府訂定之金額以下,稅率由1.2%下修至1%。

2.多屋族、投資族

◆稅負顯著增加:

「持有多戶非自住房屋將按全國歸戶(持有總戶數)、全數累進方式課徵,差別稅率由地方政府訂定,相關戶數對應稅率級距如下:

| 全國持有戶數 | 稅率級距 | ||

| 1 ~ 2 | 1.5% | ~ | 3.2% |

| 3 ~ 4 | 1.5% | ~ | 3.8% |

| 5 ~ 6 | 2.0% | ~ | 4.2% |

| 7戶以上 | 2.4% | ~ | 4.8% |

這種制度下,即使持有少量非自住房屋,只要進入相應的戶數級距,就會全戶適用對應較高的稅率,非分別適用各級距稅率(即「全數累進」之意)。

◆持有成本大增:

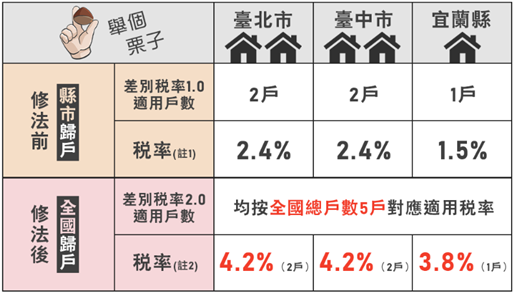

對長期囤房不出租的投資者,房屋稅將成為沉重負擔,迫使部分投資族釋出空屋或調整資產配置,依持有全國總戶數5戶為例:

(資料/圖片來源:財政部)

3.個人多屋族及投資族解套

(1)自住認定優化(善用「一戶自住」規則)

若家庭擁有多戶房屋,可透過直系親屬分戶設籍及實際居住,達到合法降低稅負的效果。

(2)租賃報稅優惠

將非自住房屋出租並申報租金,可適用1.5% ~ 2.4%優惠稅率,優於最高4.8%的稅負。

(3)包租代管/公益出租

政府鼓勵透過「包租代管」、「公益出租」方式將空屋投入市場,房屋稅稅率最低可享1.2%。

同時可免除部分管理成本,對多屋族而言是「降低稅負」及「減少管理麻煩」的雙重解套。

4.資產規劃

(1)過戶給子女:

將部分房屋過戶(贈與/財產規劃),分散到家庭成員名下,避免單一名下持有過多戶數而進入高稅率級距。

(2)信託規劃:

部分資產可透過不動產信託方式管理,雖然不能完全免稅,但可達到財產規劃等效果。

二、對企業的影響

1.建商與開發商

新制對建商餘屋設立「2年合理銷售期」,2年內未售出的房屋,稅率2% ~ 3.6%。超過2年未售出,稅率立即升至2% ~ 4.8%。這大幅提高「囤房不售」的成本,迫使建商加快推案去化速度,避免長期空置。

2.房地產投資公司(REITs/資產管理公司)

(1)稅負上升:

大量持有住宅型不動產的企業,稅率提高將直接侵蝕獲利空間。

(2)資產組合調整:

可能將資金轉向商辦、工業地產或租賃型住宅(並配合租金報稅),以享受較低房屋稅率。

3.中小企業與供營業使用之房屋

(1)稅率影響有限:

供營業使用之房屋維持3%稅率不變,因此多數中小企業不會因房屋稅2.0承受額外壓力;惟房屋為自有且供工廠直接生產使用者,可向所屬的地方稅務局申請,依該廠房面積按營業用稅率減半(1.5%)課徵房屋稅。

(2)營業成本控管:

對於擁有多間商用不動產的企業,若不屬於自用,仍可能受到新制影響,增加租金成本,進而影響營運開銷。

4.租賃市場與長期租賃業者

(1)市場透明化:

透過報稅享受優惠稅率,專業租賃公司將更具競爭優勢,有利於推動長租市場發展。

(2)政策導向:

企業若參與「包租代管」或「公益出租」計畫,稅率可降至1.2%,同時提升企業形象。

三、綜合觀察

房屋稅2.0對不同族群影響差異極大,整體而言,不論個人或企業皆受到房屋稅2.0的影響。

群浩鼎會計師事務所提供個人「房屋診斷諮詢」,以及企業「自用房屋認定」、「資產組合評估」等專業諮詢。若您有任何問題,歡迎洽詢群浩鼎,提供您專業服務。